Bộ Tài chính vừa có văn bản gửi các bộ ngành, địa phương lấy ý kiến đề xuất về việc sửa đổi 6 Luật Thuế bảo vệ môi trường, Thuế sử dụng đất phi nông nghiệp, Thuế sử dụng đất nông nghiệp, Thuế thu nhập cá nhân, Thuế tài nguyên, Thuế xuất nhập khẩu.

Đối với Luật Thuế bảo vệ môi trường, Bộ Tài chính đề nghị đánh giá kết quả đạt được của Luật thuế Bảo vệ môi trường số 57/2010/QH12 có hiệu lực thi hành từ ngày 01/01/2012 trong 10 năm qua (2012-2021) so với mục tiêu, yêu cầu đặt ra khi xây dựng Luật (như: Góp phần hạn chế việc sản xuất, tiêu dùng các sản phẩm, hàng hóa khi sử dụng gây ô nhiễm môi trường, khuyến khích việc sản xuất và sử dụng các hàng hóa thân thiện với môi trường...

|

| Thuế xăng hiện ở mức rất cao |

Bộ Tài chính cũng muốn các bộ ngành, địa phương chỉ ra các tồn tại, hạn chế trong quá trình triển khai thi hành Luật và nguyên nhân (khách quan, chủ quan).

Nội dung đánh giá theo từng nhóm vấn đề như: Đối tượng chịu thuế BVMT; Đối tượng không chịu thuế BVMT; Người nộp thuế; Số lượng hàng hóa tính thuế BVMT; Biếu khung thuế; Khai thuế, tính thuế, nộp thuế, hoàn thuế BVMT và nhóm các vấn đề khác.

Các báo cáo cũng cần nêu rõ vướng mắc phát sinh (nếu có) và nguyên nhân (xuất phát từ quá trình thực hiện; từ thực tế phát sinh mới; tính phù hợp với chủ trương, đường lối, chính sách của Đảng và Nhà nước; tính thống nhất, đồng bộ của hệ thống pháp luật;...); kinh nghiệm quốc tế trong việc xử lý vấn đề này; Đề xuất sửa đổi nội dung cụ thể tại Luật cũng như bổ sung nội dung mới cần quy định tại Luật, trong đó có đề xuất bổ sung đối tượng chịu thuế (nếu có).

Bộ Tài chính đề nghị Bộ Tài nguyên và Môi trường chủ trì, phối hợp với các Bộ, ngành, địa phương để đánh giá mức độ phù hợp của Khung và mức thuế bảo vệ môi trường hiện hành đến mức độ gây ô nhiễm môi trường của các hàng hóa đang thuộc đối tượng chịu thuế để kiến nghị sửa đổi, bổ sung Khung, mức thuế cho phù hợp.

|

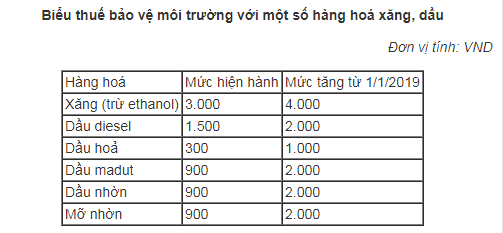

| Khung thuế bảo vệ môi trường với xăng dầu đang áp dụng |

Bộ Tài nguyên và Môi trường đánh giá mức độ gây ô nhiễm môi trường, hiệu ứng nhà kính của chất thải hoặc sản phẩm, hàng hóa khi sử dụng gây tác động xấu đến môi trường để có ý kiến đề xuất, bổ sung đối tượng chịu thuế và Biểu khung thuế BVMT; từ đó đề xuất sửa đổi Luật thuế BVMT cho phù hợp.

Thông tin bạn đọc

Đóng Lưu thông tin